プロ人事の人材採用の節税になるサービスについて、ご紹介!

この記事ではいつもとは趣向を変えて、私たち人材コンサルティング会社のサービスの中でも、節税になりやすい商材・サービスを紹介します。

当然ではございますが、私たちは「脱税」などを指南する立場でもありませんし、税務関連に関してのサービスを提供する立場でもありません。

そのため、ここで解説した記事について、本当に費用・損金計上できるかという観点は契約されている税理士への相談や税務署での判断となりますため、ご注意ください。

ここで挙げる商材・サービスは「損金計上がしやすい」「役務の受託と対価の支払い」の2点に当てはまるものをピックアップしています。

というのも、お金を支払っただけでは【費用・損金】にはなりません。

役務の公表を受けなければ【費用・損金】にはならず、「前払い費用」として「資産」計上されてしまいます。

それでは、そもそも【費用・損金】にはならないため節税にはならず、むやみにキャッシュフローを傷つけてしまうだけになってしまいます。

とはいえ、もちろん、単に無駄遣いをすべきではありませんので、しっかりと意味がありながらも、節税の可能性がある点をご紹介していきます。

また、この記事は特殊であり、人事の現場担当者の方には役に立たないかもしれません。

経営者や役員、人事責任者の方にマッチしていますので、そういった方々はぜひご覧ください。

今期に費用計上したい方、かつキャッシュの支払いの出来る方には是非活用いただければと思います。

1:単なる費用を増やすだけじゃない節税とは?

節税の基本は費用を増やす事にあります。

これが、やはりシンプルでスタンダードでしょう。

もちろん、共済に拠出するなどの損金計上もありますが、受け取る際に税金が必要となる場合もありますので、やはり基本は費用計上にあると言えるでしょう。

そして、【費用】という概念は実は簡単なようで奥が深いものとなっています。

このあたりは会計・経理に詳しい方であれば、初歩的すぎるので読み飛ばして頂き、第2章からご覧頂ければと思いますが、実際に経営として関わっておられる方ですと、感覚的に【費用】と【資産】の違いを身につけておられる方が多いのではないでしょうか。

ここでは改めて、【費用】と【資産】の違いから解説していきます。

なお、本記事の冒頭でもお伝えしましたが、私たちのサービスをご利用頂いた際にも、最終的に【費用】計上される際には、顧問税理士とご相談ください。

また、我々は法令上の制限に基づいて、有料にて税務サービスを提供することはございませんので、予め御了承くださいませ。

そもそも【費用】と【資産】について

費用とは生産や取引などの経済活動に伴って支払う金銭のことを指します。

そして、資産とは学術的な定義になりますが、貨幣で取得可能で、将来的に会社に収益をもたらすことが期待される経済的価値のことをいいます。

つまり、どちらも金銭の支出によって支払われるものであり、生産や取引などの代価なのか将来的に会社に収益をもたらすものなのかによって分けられます。

しかし、現実的には同じ物でも、費用と資産は分かれてしまうようになっています。

例えば、自動車を例に挙げてみましょう。

営業で持っている自動車は見た限りの印象としては、資産ですし、上記の資産の定義にも当てはまります。

しかし、その自動車は暗に借りているだけで、レンタル料を払っている場合だと、全額が費用計上されるのです。

このように考えると、同じ対象物であっても、影響方法などを変更していくことによって、本来であれば資産計上のものでも、費用計上に変えていくことができるようになります。

費用と資産の違いを考えると、何となく感覚になってしまっている方が多いため、もう少し、身近な例を考えてみましょう。

例えば、自動車を購入した場合、は自動車は「資産っぽい」から資産でしょ?と考えておられるかもしれません。

基本的には資産の定義は「1年以上保有・使用する資産のこと」とされています。

そのため、自動車は当然ながら資産となります。

また、金額的には10万円を超えるものが資産として扱われます。

そのため、自動車(300万円)をディーラーで購入した場合に例えば、5万円のカーナビを付ければ、自動車の価格(例ここでは300万円)+カーナビ代の5万円の305万円が資産になります。

しかし、300万円の自動車を購入して、カー用品店で別にカーナビ(5万円)を買って取り付けた場合には、自動車は300万円で資産計上され、5万円のカーナビ代は費用計上されます。

このように、同じものであっとしても、扱いを少し変えるだけで資産になるのか、費用になるのかが大きく異なるのです。

注:実際には、税務署はさらに厳しく「自動車に後付けした場合などは容易に取り外し可能かどうかでも厳しく見られるケースもあるようです。」

しかし、現実として、「扱いを少し変えるだけで資産になるのか、費用になるのか」というて感はあります。

2:節税の可能がある商材・サービスのまとめ

ここまでで、簡単ではありますが、資産と費用についてを解説していきました。

何かしらで現金の支出があった場合には、基本的には「資産」になるか「費用」になるのか2者択一になります。

そこでここでは、「費用計上」となりえるパターンについて、我々のサービスをご紹介していきます。

2−1:採用ブランディング・採用専用ホームページの制作

採用ブランディングにおけるホームページやコンテンツ制作は支出、納品時の費用計上ができるパターンが一般的となっています。

ただ、ホームページでも「アプリ」や「EC機能」などがある複雑なプログラムが多用に組み込まれている場合には、無形固定資産として資産計上される可能性もあります。

しかし、一般的には、採用ブランディング・採用専用ホームページにおいては、広告宣伝費あるいは、採用費に一括計上して費用化することができます。

実際に、我々の例で言えば、以下の項目に当てはまる性格のものであれば、費用計上できると確認しております。

- コンテンツ制作費

- SEO対策などの人的作業部分

- 使用可能期間が1年以内のホームページ

特に、採用ブランディング・採用専用ホームページにおいては、中身のコンテンツが非常に重要となり、そのコンテンツの制作費が多くを占めますので、費用計上が可能となるのです。

*税務署の中でも判断が分かれる場合もあるため、できれば発注者の管轄の税務署に相談することをお願いしています。

一方で弊社のこのようなサービスは、中長期的な効果が大きく、運用を行なっていけばずっと使える商材です。

また、ホームページを専門にやっているような会社もありますが、そのような会社は「採用」に関してはそこまで詳しくないというケースがほとんどです。

その場合は発注者側がかなり詳細に指示を出していく必要があります。

当社のサービスはそのあたりを人事のプロの視点で行えるのが強みです。

我々自身が、採用のプロフェッショナルなので、コンテンツにおいて何が必要になるのかなどをこちらで考えて動けるため発注者側の負担を大きく下げていくことがかのとなります。

採用系のものであれば、使った方が良い言葉、使ってはいけない言葉などあるため、実際はかなりデリケートに作っていく必要があります。

2-2:採用関連パンフレット

応募者や学生に渡す用のパンフレットの制作です。

何年も中身を変えていない企業は意外と多くありますので、この機会に作られるとよいでしょう。

安く作ろうと思えば数万円で作れるパンフレットですが、今後の採用難の中、他社といかに差別化していくのかを考えた時に、魅力あるものにすることは重要です。

例えばですが、弊社は漫画を使って若い人にアプローチ、読み物風で読むだけで会社がわかる、かつ就活の対策になる、あるいは印刷が特殊で目を引くものになっているなど、価値の高いコンテンツをニーズに合わせて様々用意しています。

こちらも一般的なよくあるパンフレットに比べてコストはかかりますが、他社との大きな差別化になります。

注意:パンフレットに関しては、費用計上において全額消耗品で計上できるケースもありますが、会社の過去の会計処理や税務署の指導によっては納品時には「貯蔵品」として資産計上したあと、使った分だけ費用計上する場合もあります。どちらも会計法上認められているためどちらが正しい、誤りではないですが、税務署の判断に依る部分が大きいです。

当社のサービスであれば、印刷費とデザイン費を分けるなどで柔軟に対応しています。デザイン費は計上し印刷に関しては一旦貯蔵品とすることも可能です。

(その場合はデザインにおける著作権の取り扱いも重要とおなるため、随時相談が可能です。)

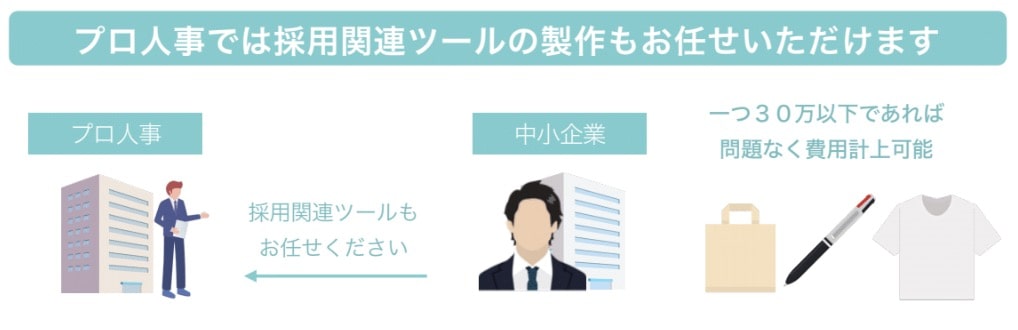

2-3:採用関連ツールの作成

これらに関しても、まとまればかなりの額になりますが一個一個にかかる金額は少額のケースも少なくありません。

採用関連ツールとは、のぼり・ポスター・展示パネル・タペストリー・横断幕・クリアファイル・ステッカー・Tシャツ・ノベルティー(タオル、引き出物など)などが挙げられます。

税理士などと相談していただき、費用計上できる範囲内に金額を抑えた発注など、臨機応変な対応も可能となります。

2-4:説明会用PPT

当社の商材の中でも人気の商品です。

採用成功している会社はこのサービスの導入が多いです。

サービスの中身のコンサルティングから行うため、外注費で計上することもあります。プレゼンター研修のおまけとして計上すれば全額費用計上可能です。

説明会用パワーポイントについて詳しくはリンクを御覧ください。

説明会資料のデザインに関して、説明会資料は人事の手作りのものが多いですが、やはり人事はデザインのプロではないので見た目のクオリティが低くなりがちです。

パワーポイントなどの説毎回資料は学生の理解のポイントになるだけに、クオリティの低いもので間に合わせているのは機会損失につながってしまいます。

プロに依頼していただければ効果が高いものを、デザイナーと採用のプロの双方の視点からお届けいたします。

注意:デザイナーが作るため、比較的金額が上がりがちです。

何年も使えるものになれば資産計上しないといけないことになりますが、編集を自社で行えるようにすることで翌年の分専用の資料として納品させていただくことも可能です。

あるいは、導入のタイミングで研修サービスも導入させて頂き、参考データとして思慮王を納めることで、研修費としての計上も可能となります。

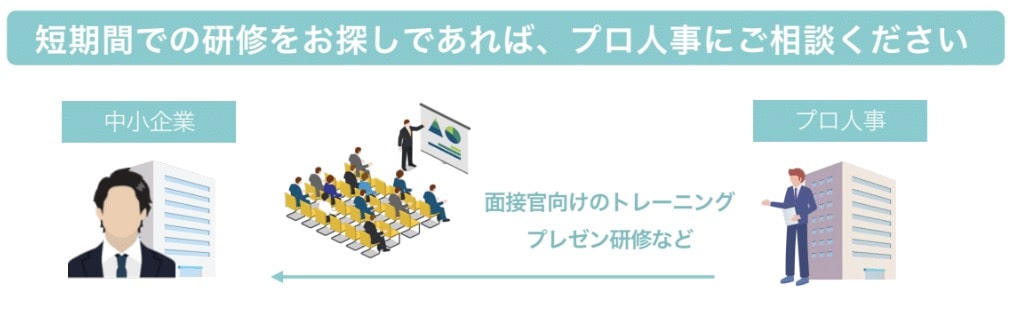

2-5:短期間の研修商材

短期間で導入まで終わる研修商材です。

今期中にということなら、役務の提供が終わるものが短いもの、例えば面接官向けのトレーニングや説明会のプレゼン研修などを提供させていただきます。

効果もすぐに出やすい上、中身を比べて効果を検討してもらいやすいものでもあります。

そのあたりを踏まえて当社のサービスを検討いただければと思います。

一方で期を過ぎてしまった場合には、当然ながら研修として費用計上はできませんので、御了承ください。

判断に悩まれる場合には、原則的には、税理士か税務署の判断が絶対になるかと思いますので、そちらの判断を仰ぐようにしましょう。

2-6:短期インターン用準備コンサルティング

短期インターンシップようのコンテンツの準備のサポートをさせていただきます。

学生側の評価が高いのが昔ながらのボードゲームなどの形式のゲーム型のものです。

ボードゲームをオリジナルで作るサービスも用意させていただいています。

このようなゲームコンテンツの作成は難易度も高くやっている会社も少ないですが、大体2,3時間ででき、かつ面白い、さらに会社のことを理解でき、かつ自社の魅力を伝えられるようなゲーム作りの代行を行っています。

オーダーメイド要素が非常に高いため金額面はケースバイケースですし、費用計上の観点から言うと、各社や税務署の判断が分かれるポイントです。

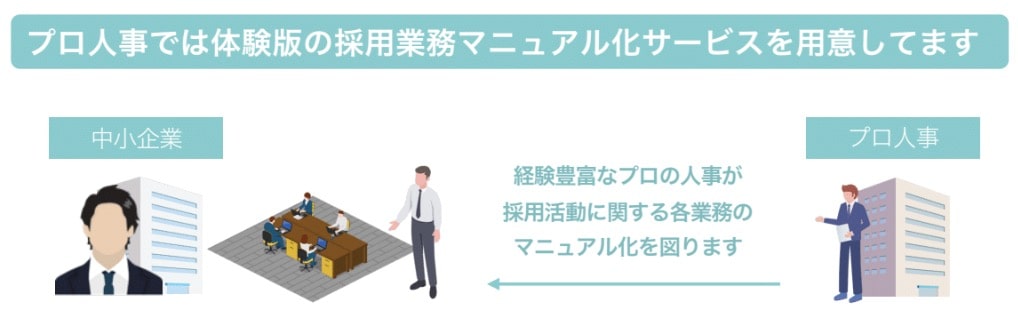

2-7:採用業務マニュアル化サービス【短期間版】

実際に社内に入り各業務のマニュアル化、改善を行うサービスです。

通常契約期間が長く、最低契約期間一年程度のケースが多いですが、体験版ということで簡単に導入できるものをご用意しました。

業務委託で外注費になるので原則的には費用計上可能です。

2-8:その他、短期間コンサルティングサービス

短期間のコンサルティングサービスもご用意しています。

採用に併走するのが基本ですのでどうしても相互理解に一定に期間をいただきたい観点から期間も長めのものが多いですが、節税の観点で短期間で行っていきたいと言うことであればニーズに応じて対応します。

当社は中小企業向けに補助金の相談にも乗っています。

持続化補助金や採用支援など、採用ブランディングに関しても三分の一ほど国から補助が出るケースもありますので是非活用していくべきです。

プロ人事としては節税という形の提案ではありますが、あくまでも税法や各税理士の判断に則ったものしか対応しておりませんので、脱税ととらえられるような過度な節税の手助けは行っておりません。

法律のラインの範囲内であれば当社としては可能な限り柔軟に対応させていただきますのでまたお気軽にご相談ください。

まとめ

今回は、経営者の方向けに人材採用関連の節税になるサービスについてご紹介いたしました。

節税の基本は【費用計上できるものを増やすことができる】ものを増やすことになりますので、プロ人事のサービスのなかでも、費用計上できるものをご紹介させていただきました。

株式会社プロ人事は、採用コンサルティング会社となっておりますので、本当に費用・損金計上できるかという観点は契約されている税理士への相談や税務署での判断となりますためご注意ください。